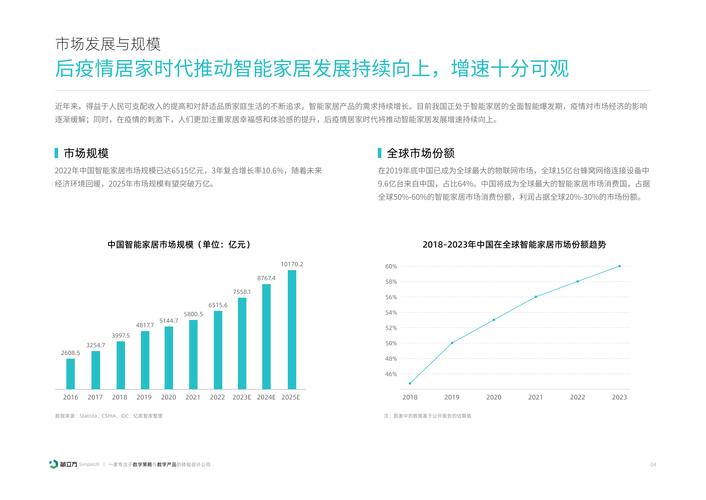

2025年的中国智能家居市场可以概括为:疫情催化全面爆发,全屋智能概念深入人心,AIoT平台竞争白热化,产业链生态加速整合。

(图片来源网络,侵删)

以下是几个关键维度的详细分析:

核心驱动力:新冠疫情的“催化剂”

疫情是2025年智能家居行业最强劲的“助推器”。

- 居家时间激增: 居家隔离、远程办公、在线教育成为常态,用户对家庭环境的便捷性、健康性、安全性和娱乐性需求空前高涨。

- “无接触”需求引爆: 对卫生安全的重视,直接推动了智能门锁(特别是人脸识别门锁)、扫地机器人、自动感应设备等“无接触”产品的爆发式增长。

- 场景化需求深化: 用户不再满足于单个智能设备,而是开始寻求覆盖全屋、联动多场景的整体解决方案,远程回家开门、全屋灯光自动调节、影音娱乐模式等。

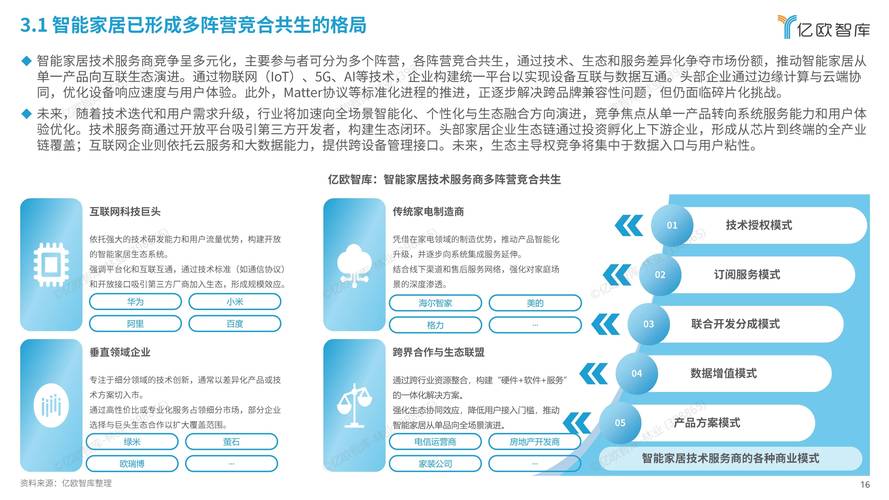

市场格局:平台之争与生态之战

2025年的竞争核心,从单一产品的比拼,转向了底层平台、生态体系和用户体验的全方位战争。

第一阵营:互联网巨头(平台生态主导者)

-

小米:

(图片来源网络,侵删)

(图片来源网络,侵删)- 策略: 继续深化其“手机 × AIoT”核心战略,以极高的性价比和庞大的SKU(库存量单位)数量,构筑了最广泛的“米家”生态。

- 亮点:

- AIoT平台领导者: 截至2025年底,小米AIoT平台已连接的IoT设备(不含智能手机、平板及笔记本电脑)数已突破24亿台,是全球消费级AIoT平台中连接设备最多的。

- 全屋智能探索: 正式推出“全屋智能”解决方案,通过智能中控屏、传感器、网关等设备,实现场景化联动。

- 生态链赋能: 生态链企业是其扩张的核心力量,覆盖了从家电到安防、个护、照明等几乎所有品类。

-

华为:

- 策略: 提出“1+8+N”全场景智慧生活战略,以鸿蒙OS为核心,构建自己的生态护城河。

- 亮点:

- 鸿蒙OS发布: 2025年,鸿蒙OS正式面向消费者发布,其“分布式”能力是最大亮点,可以实现不同设备间的无缝协同(如手机、平板、手表、智慧屏等)。

- “超级终端”理念: 用户可以将不同设备“拉”在一起,组成一个超级终端,实现跨设备的功能共享和流转。

- 聚焦高端与体验: 华为智能家居产品更注重品质、设计和用户体验,与小米形成差异化竞争。

-

阿里巴巴:

- 策略: 依托其强大的天猫精灵语音助手和阿里云IoT平台,通过“端-边-云”一体化,赋能合作伙伴。

- 亮点:

- IoT战略升级: 阿里云IoT提出“数字孪生”城市和家庭的概念,将智能家居与更广阔的数字化服务连接。

- 生态整合: 与家电巨头(如海尔、美的)深度合作,将天猫精灵的语音能力深度嵌入到传统家电中。

- 场景化服务: 强调智能家居不仅是控制设备,更是提供生活服务(如购物、外卖、音乐、内容)的入口。

第二阵营:家电巨头(硬件与场景优势者)

-

海尔智家:

- 策略: 推出“场景品牌”三翼鸟,将家电、家居、家装、家生活等全流程要素整合,提供定制化的智慧家庭场景解决方案。

- 亮点: 从卖产品转向卖“场景”,强调一站式的用户体验和落地服务。

-

美的:

(图片来源网络,侵删)

(图片来源网络,侵删)- 策略: 全面推进“全面智能化、全面数字化”战略,以美的美居App为核心,连接旗下所有品类产品。

- 亮点: 强大的制造业基础使其在产品线覆盖和成本控制上具有天然优势,B端(To Business)业务(楼宇、酒店等智能化)也做得非常出色。

技术趋势:AI与IoT的深度融合

- AIoT成为标配: “人工智能+物联网”不再是前沿概念,而是所有智能家居玩家的基础能力,设备通过传感器收集数据,在云端或本地进行AI分析,实现更智能的决策和自动化。

- 语音交互持续普及: 语音助手作为最重要的交互入口,渗透率持续提升,除了天猫精灵、小爱同学、小度等,更多家电品牌也推出了自己的语音助手,但生态壁垒依然存在。

- 传感器技术下沉: 温湿度、光照、人体存在、门窗等传感器不再是高端产品的专属,开始被集成到更多中低端产品中,为构建复杂的自动化场景打下基础。

- 边缘计算兴起: 为了解决隐私、延迟和带宽问题,越来越多的计算任务从云端转移到设备本地(边缘计算),例如人脸识别门锁的本地比对、智能摄像头的本地存储等。

产品与体验:从单品到全屋智能

-

单品爆款涌现:

- 智能门锁: 人脸识别门锁在疫情后成为“新刚需”,市场渗透率快速提升。

- 扫地机器人: LDS激光导航、AI视觉避障、自动集尘等功能成为标配,市场高速增长。

- 智能音箱: 市场进入存量竞争,功能向屏幕化、可视化和场景化联动方向发展。

- 智能开关/面板: 零火版、多控、场景联动等设计成为主流,为全屋智能布线打下基础。

-

全屋智能解决方案落地:

- “入口+中枢+场景”模式成为共识: 以智能中控屏为交互入口,以家庭网关/主机为连接和控制中枢,通过传感器和执行器构建各种场景。

- 无线协议之争: Wi-Fi、蓝牙、Zigbee、Thread等协议并存,Zigbee因其低功耗、自组网的优势,在智能家居中枢设备中广泛应用,华为也力推自有的HiLink协议。

- 设计美学受到重视: 智能家居设备不再是冰冷的科技产品,开始与家装风格融合,追求“无感化”和“一体化”设计。

面临的挑战与问题

尽管市场火热,但行业依然面临诸多挑战:

- 生态壁垒森严: 小米、华为、阿里、美的等巨头各自构建了封闭或半封闭的生态,不同品牌之间的设备互联互通依然困难,用户体验割裂。

- 用户价值感知不足: 很多用户仍停留在“尝鲜”阶段,认为智能家居是“伪需求”或“智商税”,未能感受到其带来的核心价值提升。

- 安装与维护复杂: 全屋智能的安装、调试和后期维护对普通用户来说门槛较高,需要专业的服务商支持。

- 数据安全与隐私担忧: 智能家居设备收集大量家庭数据,如何保障数据安全、防止泄露和滥用,是用户和监管机构共同关注的焦点。

- 标准不统一: 行业缺乏统一的技术标准和协议,导致市场碎片化,增加了开发成本和用户选择难度。

2025年,中国智能家居行业在疫情的催化下,完成了从“概念普及”到“规模应用”的关键跨越。全屋智能从一个高端概念,真正走进了大众视野。小米、华为、阿里等科技巨头和海尔、美的等家电巨头,通过不同的路径,将市场竞争推向了平台和生态的层面。

这一年,行业确立了AIoT的技术基石,明确了场景化的演进方向,但也暴露了生态割裂、体验不佳等核心痛点,可以说,2025年为后几年的智能家居发展奠定了坚实的基础,也指明了需要突破的方向,它是一个充满机遇与挑战的“爆发之年”。