总体来看,中国智能音箱市场已经度过了野蛮生长的“百箱大战”时期,进入了一个“精耕细作、价值深化”的新阶段,市场前景依然广阔,但增长逻辑和竞争格局正在发生深刻变化。

市场现状与核心特点

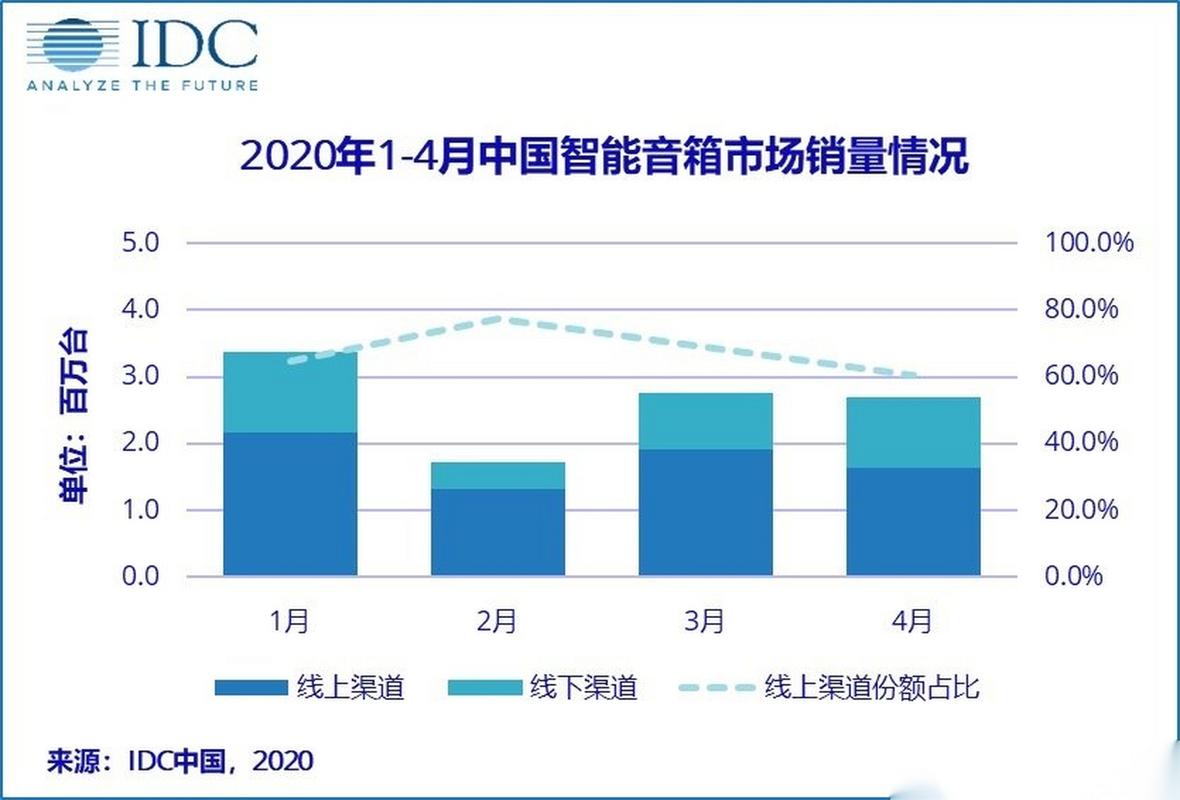

从“增量市场”到“存量市场”的转型

- 早期爆发期 (2025-2025): 以阿里、百度、小米、京东为首的巨头通过“硬件补贴+内容生态”的策略,迅速点燃了市场,价格战激烈,百元以下的智能音箱层出不穷,用户基数爆炸式增长。

- 当前阶段 (2025至今): 市场增速显著放缓,核心玩家数量锐减,竞争的焦点从“抢占用户”转向“盘活存量、提升价值”,市场进入精细化运营时代。

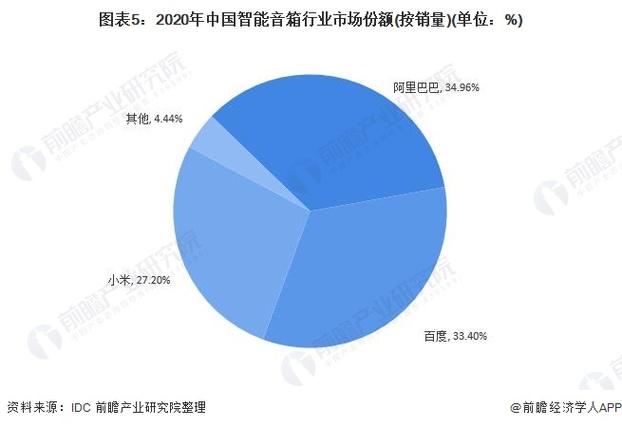

巨头格局稳固,马太效应显著

市场已形成“BAT三足鼎立,小米、华为紧随其后”的稳定格局。

- 阿里巴巴 (天猫精灵): 依托强大的电商、支付宝、阿里云生态,在智能家居控制和场景联动方面优势明显。

- 百度 (小度): 背靠强大的AI技术(特别是文心一言大模型)、搜索信息和内容生态(爱奇艺、QQ音乐),在智能问答和内容消费上表现突出。

- 小米 (小爱同学): 深耕“AIoT”生态,通过庞大的IoT设备矩阵(手机、电视、家电、传感器等),打造了无缝的智能家居体验,性价比优势依然存在。

- 华为 (小艺): 依托鸿蒙生态和高端手机用户基础,强调“万物互联”的体验,正在逐步追赶,尤其在高端市场潜力巨大。

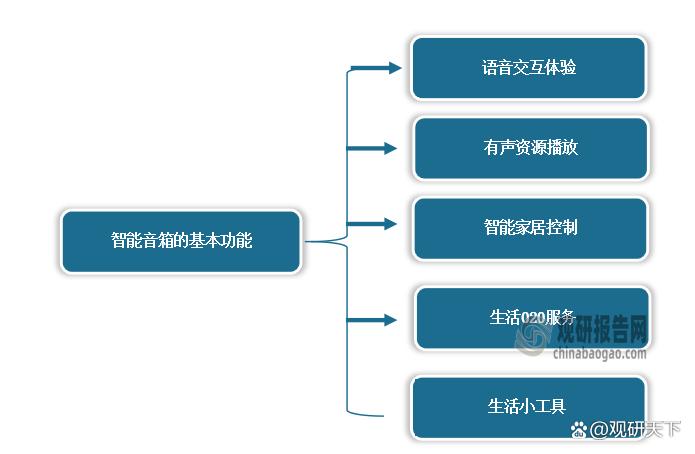

从“工具”到“入口”的演变

智能音箱不再仅仅是一个“能说话的音箱”,而是智能家居的控制中心、信息服务的入口、以及情感陪伴的伙伴,其核心价值在于背后的AI能力和连接能力。

内容生态是核心竞争力

硬件本身的利润空间越来越薄,真正的壁垒在于内容和服务生态,包括:

- 音乐: 网易云音乐、QQ音乐等。

- 有声书/故事: 喜马拉雅、懒人听书等。

- 故事、儿歌、英语启蒙等是家庭用户的重要付费点。

- 智能家居联动: 对接米家、涂鸦、HomeKit等不同平台。

面临的主要挑战与瓶颈

-

“伪需求”与“低使用率” (The "Pseudo-Demand" and "Low Usage Rate" Problem):

(图片来源网络,侵删)

(图片来源网络,侵删)许多用户购买后,仅停留在“试试看”阶段,日常使用频率极低,沦为“吃灰”产品,这表明语音交互在某些场景下尚未形成刚性需求。

-

隐私安全顾虑:

智能音箱始终在“监听”,用户对数据安全和隐私泄露的担忧始终存在,这限制了其在敏感场景(如卧室、办公室)的普及。

-

场景单一与同质化:

(图片来源网络,侵删)

(图片来源网络,侵删)大多数场景仍集中在“播放音乐/故事”、“查询天气/百科”、“控制智能家居”等,缺乏更多颠覆性的创新应用,导致产品同质化严重。

-

“智能家居控制中枢”地位受挑战:

虽然理论上音箱是控制中心,但实际体验中,通过手机App、触摸面板、甚至直接在智能设备上操作往往更高效、更精准,音箱的语音控制有时显得“鸡肋”。

未来前景与发展趋势

尽管挑战重重,中国智能音箱市场的未来依然充满机遇,发展方向将呈现以下几大趋势:

AI大模型赋能,体验革命性升级

这是未来最重要的驱动力,以百度文心一言、阿里通义千问为代表的大模型将深度赋能智能音箱。

- 从“能听会说”到“能理解会思考”: 交互将不再是简单的“关键词触发”,而是可以进行多轮、复杂、有上下文的对话,用户可以像与真人朋友聊天一样与音箱交流。

- 个性化与主动服务: 音箱能学习用户习惯,主动提供信息(如“今天天气降温,记得添衣”)、推荐内容(“根据您最近听的历史,为您推荐这张专辑”),成为真正的“智能助理”。

场景深度融合,打造“无感智能”

智能音箱将不再是一个孤立的设备,而是全屋智能场景的隐形大脑。

- 空间智能化: 在客厅、卧室、厨房等不同空间,音箱能识别不同家庭成员,提供个性化服务(如为老人播放戏曲,为孩子播放英语)。

- 场景化联动: “回家模式”自动开灯、开空调、播放音乐;“观影模式”自动关闭窗帘、调暗灯光、开启电视,语音控制将更加自然和流畅。

硬件形态多样化,泛化与高端化并行

- 形态泛化: 音箱的功能将内嵌到更多设备中,如智能电视、智能冰箱、智能灯具、车载系统等,用户无需单独购买音箱,即可享受语音交互。

- 高端化: 针对对音质有要求的用户,高端智能音箱(如Libratone, B&O等品牌)将凭借出色的音质设计和做工,在市场中占据一席之地。

儿童市场与银发经济成为蓝海

- 儿童市场: 不仅是故事机,更是“AI伴学伙伴”,结合大模型,可以提供个性化辅导、语言学习、科普问答、安全教育等,付费意愿和潜力巨大。

- 银发经济: 针对老年用户,可以简化操作,提供健康监测提醒、用药提醒、紧急呼叫、戏曲播放、与子女视频通话等功能,解决他们的孤独感和生活不便。

商业模式创新,从“卖硬件”到“卖服务”

- 硬件盈利收窄: 音箱硬件本身可能趋向于“零利润”或“微利”,作为获取用户和数据的入口。

- 增值服务崛起: 盈利点将转向订阅服务,如付费内容包(高级有声书、无损音乐)、会员服务(AI能力增值包)、智能家居解决方案等。

中国智能音箱市场的前景是谨慎乐观的,它已经走过了“跑马圈地”的初级阶段,进入了一个比拼“内功”的时代。

- 短期看, 市场将进入一个存量竞争和价值挖掘的时期,巨头们会通过AI大模型的升级来激活存量用户,提升ARPU值(每用户平均收入)。

- 长期看, 智能音箱的形态将变得无处不在,它将作为AI交互的默认入口,深度融入家庭、办公和出行场景,其成功的关键不再仅仅是硬件参数,而是AI能力、内容生态、场景融合和商业模式的综合较量。

对于企业而言,未来的竞争焦点不再是“谁的音箱更便宜”,而是“谁的AI更聪明、谁的生态更丰富、谁的场景体验更无缝、谁能提供持续有价值的服务”,对于消费者而言,一个真正懂你、能帮你解决问题、让生活更美好的“智能伴侣”时代,正在加速到来。