2025年是全球智能手机市场一个非常重要的转折点,市场整体增速首次明显放缓,从高速增长期进入了成熟和饱和期,市场竞争格局也发生了深刻的变化,形成了“一超多强”的局面。

(图片来源网络,侵删)

核心数据概览

- 全球总销量:约 3亿部。

- 同比增长率:约 1%,这是自智能手机普及以来,年度增长率首次跌破两位数,标志着市场进入低速增长新常态。

- 市场格局:Android系统占据绝对主导地位,iOS系统稳居第二,其他系统(如Windows Phone)份额微乎其微。

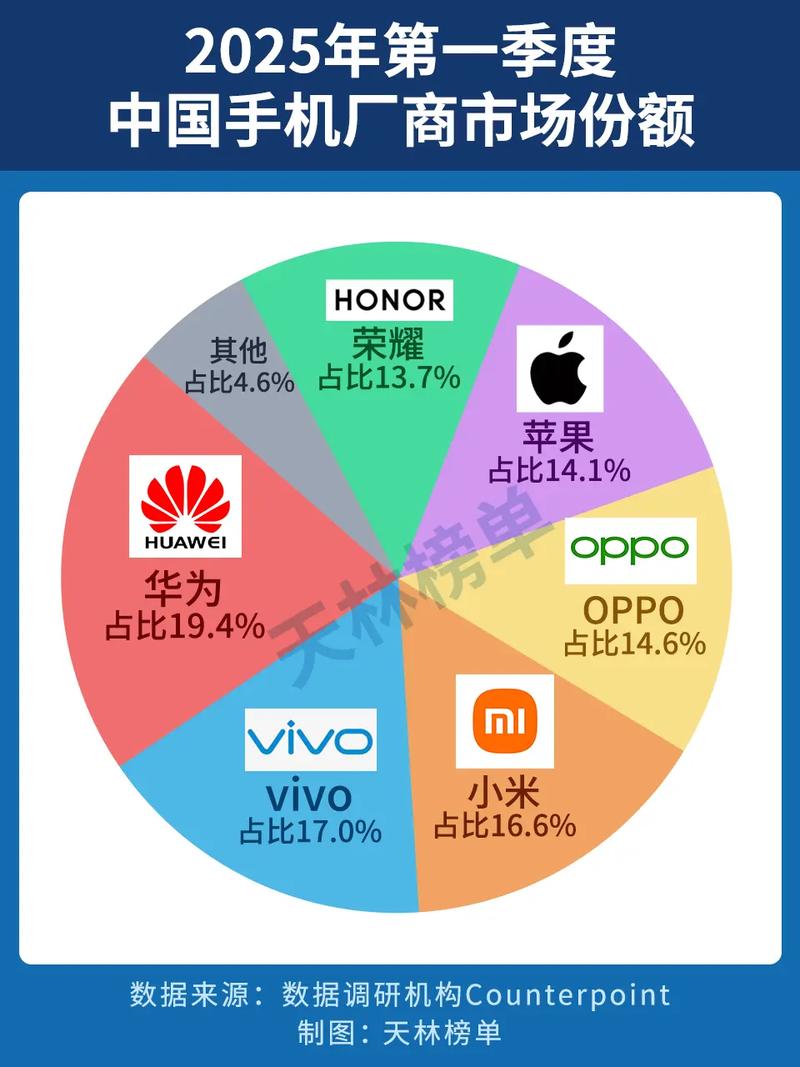

主要厂商销量排名与市场份额

2025年,全球智能手机市场的前五名被中国厂商和美国苹果牢牢占据,但内部座次发生了巨大变化。

| 排名 | 厂商 | 2025年全球销量(估计) | 市场份额 | 同比变化 | 关键分析 |

|---|---|---|---|---|---|

| 1 | 三星 | 约 3.25 亿部 | ~22.7% | -1% | 市场领导者,但面临严峻挑战,虽然仍是全球第一,但全年销量和市场份额均出现下滑,其主要问题在于:1. 中端市场受到中国品牌强力冲击;2. 创新乏力,未能推出像Galaxy S6/S6 Edge这样能引爆市场的旗舰产品;3. Note 7事件尚未发生,但已显露出产品策略问题。 |

| 2 | 苹果 | 约 2.31 亿部 | ~16.1% | -3% | 逆势增长的“神话”被打破,2025年,iPhone 6 Plus的大屏幕策略取得了巨大成功,导致2025年的高基数,尽管发布了iPhone 6s/6s Plus,但在全球市场销量首次出现下滑,其强大的品牌忠诚度和高利润率依然无人能及。 |

| 3 | 华为 | 约 1.08 亿部 | ~7.5% | +70% | 最大黑马,实现跨越式增长,华为凭借强大的技术研发(如徕卡合作)、多层次的明星产品线(Mate系列、P系列、nova系列)以及全球化的市场布局,销量翻倍,成功超越小米,稳居全球前三。 |

| 4 | OPPO | 约 5000 万部 | ~3.5% | +100% | “农村包围城市”策略大获成功,OPPO深耕线下渠道,以强大的营销和拍照功能为核心卖点,东南亚等市场迅速崛起,成为增长最快的品牌之一。 |

| 5 | 小米 | 约 7000 万部 | ~4.9% | -5% | 遭遇瓶颈,增长放缓,小米凭借高性价比的线上模式迅速崛起,但2025年遇到了增长瓶颈,线下渠道建设滞后;面临来自OPPO、vivo等品牌的激烈竞争,其线上优势被削弱。 |

| 6 | Vivo | 约 5000 万部 | ~3.5% | +40% | 与OPPO并称“OV兄弟”,与OPPO类似,Vivo同样注重线下渠道和音乐、拍照等差异化功能,在中国和印度市场表现强劲。 |

| 7 | LG | 约 5800 万部 | ~4.1% | +15% | 稳居前列,但影响力有限,凭借G系列和V系列,LG在设计和创新上有所建树,但全球影响力远不及前几名。 |

| 8 | 联想 | 约 5100 万部 | ~3.6% | -8% | 收购摩托罗拉后的整合阵痛,联想在2025年收购了摩托罗拉移动,2025年销量虽仍排在前八,但已出现下滑,面临着整合和品牌定位的挑战。 |

2025年市场关键趋势与特点

-

中国品牌全面崛起:

- “华米OV”格局形成:华为、小米、OPPO、vivo这四家中国品牌成为全球市场的重要力量,它们凭借对本土市场的深刻理解、灵活的定价策略和强大的供应链能力,不仅在本土市场击败了国际品牌,也开始向海外扩张。

- 差异化竞争:小米主打线上高性价比,华为强调技术自研和旗舰体验,OPPO和vivo则深耕线下渠道和“拍照”等用户痛点,形成了清晰的差异化竞争路线。

-

市场饱和与换机周期延长:

在发达国家以及中国等主要市场,智能手机已基本普及,用户换机的动力从“首次拥有”变为“升级换代”,但手机性能的提升速度放缓,导致消费者的换机周期被拉长。

(图片来源网络,侵删)

(图片来源网络,侵删) -

大屏幕成为标配:

2025年苹果推出大屏iPhone后,5.5英寸以上的大屏幕成为旗舰手机的标配,各大厂商纷纷推出大屏产品,以满足用户对影音娱乐和游戏体验的需求。

-

技术创新方向:

- 指纹识别:从高端旗舰向中低端机型快速普及,成为提升安全性和便利性的重要功能。

- 金属机身:取代塑料成为主流,提升了手机的质感和档次。

- 快充技术:为了缓解电池续航焦虑,高通的Quick Charge和各厂商自有的快充技术开始广泛应用。

- 摄像头升级:像素越来越高,光学防抖、双摄等技术在高端机型上开始出现。

-

渠道变革:

(图片来源网络,侵删)

(图片来源网络,侵删)线上渠道(如电商)的重要性持续提升,但线下渠道(特别是OPPO和vivo)通过强大的门店网络和体验式营销,证明了其不可替代的价值,线上与线下的融合成为新趋势。

2025年的智能手机市场,是中国品牌集体崛起的标志性年份,它们以不同的策略,共同挑战了由三星和苹果长期主导的“双寡头”格局,市场也告别了野蛮生长,进入了更加注重产品差异化、用户体验和精细化运营的成熟阶段,这一年发生的变化,深刻地影响了之后数年的全球智能手机竞争格局。