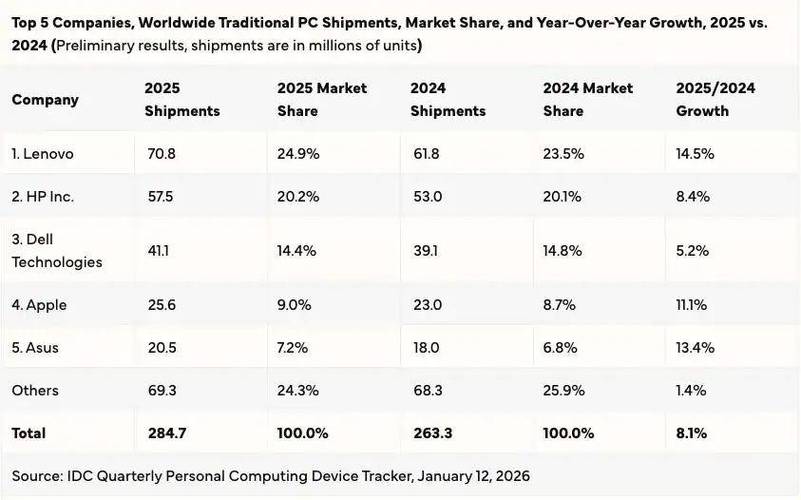

核心数据概览

2025年是智能电视市场爆发式增长的一年,标志着其全面取代传统功能电视成为市场主流。

(图片来源网络,侵删)

根据多家权威市场研究机构的数据,2025年全球智能电视的出货量情况如下:

- 出货总量: 约 2亿台 左右。

- TrendForce(集邦咨询): 预测2025年全球智能电视出货量将达到 215亿台,占当年电视总出货量的比例超过 60%。

- IHS iSuppli: 数据与TrendForce相近,也指出智能电视出货量首次突破 2亿台 大关。

- 市场渗透率: 首次超过60%,这意味着当年售出的每两台电视中,就有一台以上是智能电视,这一关键节点标志着智能电视市场从“新兴”阶段正式进入“成熟”阶段。

- 同比增长: 相比2025年的约9000万台,2025年的出货量实现了 超过30% 的强劲增长。

主要特点与趋势分析

2025年的智能电视市场呈现出以下几个显著特点:

智能化成为标配

几乎所有主流电视制造商(如三星、LG、索尼、TCL、海信等)都将“智能”作为新产品的核心卖点,电视不再仅仅是显示设备,而是集成了操作系统、应用商店、内容服务和网络连接的家庭娱乐中心。

操作系统的“三国杀”格局

各大厂商纷纷采用或自研操作系统,形成了三大主要阵营:

(图片来源网络,侵删)

- Tizen (三星 & Linux基金会): 三星作为全球电视市场的领导者,大力推广其自家的Tizen系统,试图建立一个类似iOS的封闭生态系统。

- WebOS (LG): LG收购了Palm的WebOS系统,并将其作为对抗三星和安卓系统的有力武器,以其直观的卡片式界面和流畅体验著称。

- Android TV (谷歌 & 多家中国厂商): 谷歌推出了面向电视的Android TV系统,但当时市场接受度不一,许多中国品牌(如小米、乐视、创维等)则深度定制了基于Android的智能系统,形成了庞大的“安卓电视”阵营。

4K超高清电视与智能电视的“双驱动”

2025年是4K电视普及的元年,4K分辨率成为高端电视的标配,而几乎所有新发布的4K电视都内置了智能功能。“智能+4K”的组合拳极大地刺激了消费者的换机需求,成为推动出货量增长的核心动力。

内容生态的竞争白热化

硬件的竞争背后是内容生态的较量,各大厂商都在积极布局:

- 视频合作: 与Netflix、Amazon Instant Video、YouTube等国际流媒体巨头深度合作,确保热门内容资源。

- 在中国市场,厂商与爱奇艺、腾讯视频、优酷等本土视频平台建立紧密联系,满足本地用户需求。

- 应用商店: 不断完善自家应用商店,提供丰富的游戏、教育、生活类应用。

中国品牌的崛起

以TCL、海信、创维、小米、乐视为代表的中国品牌在全球智能电视市场的份额显著提升,它们凭借高性价比、快速迭代和对本地化内容的深刻理解,不仅在本土市场占据主导,也开始在国际市场(尤其是新兴市场)崭露头角。

主要厂商出货量排名(估算)

虽然各机构的精确排名略有差异,但总体格局如下:

(图片来源网络,侵删)

- 三星: 全球绝对的领导者,凭借其强大的品牌影响力和Tizen生态,稳居第一,出货量遥遥领先。

- LG: 紧随其后,凭借WebOS系统的差异化优势,在全球市场表现强劲。

- 索尼: 作为传统电视巨头,凭借其出色的画质和品牌溢价,保持了稳定的市场份额。

- TCL: 中国品牌中的佼佼者,全球出货量排名进入前五,尤其在北美和欧洲市场增长迅速。

- 海信: 另一家重要的中国力量,在国内市场占据领先地位,并积极拓展海外。

- 小米: 2025年小米电视刚刚起步,但其“高性价比”的互联网打法迅速打开了市场,成为一股不可忽视的新势力。

- 其他: 包括东芝、夏普、Vizio等品牌。

2025年是智能电视发展史上具有里程碑意义的一年,它不仅见证了出货量首次突破1.2亿台、渗透率超过60%的辉煌成就,更确立了“智能”作为电视核心属性的不可逆转的趋势,4K技术的普及、内容生态的构建以及中国品牌的集体崛起,共同塑造了此后几年智能电视市场的竞争格局,可以说,2025年为今天我们所见的智能电视生态奠定了坚实的基础。