中国智能家居市场前景深度分析

市场现状:从“单品智能”迈向“全屋智能”的爆发前夜

中国智能家居市场经历了十余年的发展,已经从最初的概念炒作和单品智能(如智能音箱、智能灯泡),进入了以“全屋智能”和“场景化体验”为核心的新阶段。

-

市场规模巨大,增长迅猛:

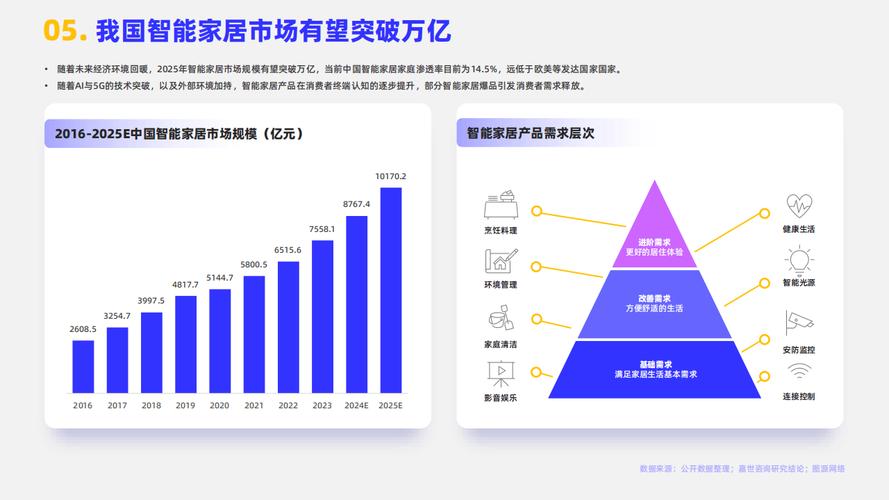

- 根据多家市场研究机构(如IDC、奥维云网等)的数据,中国已成为全球最大的智能家居市场,市场规模已突破数千亿元人民币,并保持每年两位数的复合增长率。

- 市场参与者众多,形成了“互联网巨头+传统家电巨头+专业方案商+初创公司”的多元化竞争格局。

-

竞争格局:群雄逐鹿,生态为王:

- 互联网巨头阵营:以小米、华为、百度、阿里巴巴为代表,它们的优势在于强大的技术能力(AI、IoT、云计算)、庞大的用户流量和完善的软件生态。

- 小米:以高性价比的IoT平台为核心,通过“手机 x AIoT”战略,连接设备数量最多,生态最为开放。

- 华为:以“1+8+N”全场景战略为核心,强调鸿蒙系统的分布式能力和“超级终端”体验,主攻中高端市场,赋能合作伙伴。

- 百度/阿里:以AI语音助手(小度/天猫精灵)为入口,深耕内容服务和电商生态,通过云服务(百度智能云/阿里云)赋能B端企业。

- 传统家电阵营:以海尔、美的、格力为代表,它们的优势在于深厚的制造业根基、强大的品牌影响力和对线下渠道的掌控力,它们正积极向智能化、场景化转型,推出自己的智慧家庭品牌和解决方案。

- 专业方案商/垂直领域玩家:如欧瑞博、云米等,它们在特定领域(如智能照明、智能安防)有深厚的技术积累,提供更专业、定制化的全屋智能解决方案。

- 互联网巨头阵营:以小米、华为、百度、阿里巴巴为代表,它们的优势在于强大的技术能力(AI、IoT、云计算)、庞大的用户流量和完善的软件生态。

-

用户认知与渗透率:

- 用户对智能家居的认知度显著提高,但渗透率仍有巨大提升空间,目前主要集中在智能音箱、智能门锁、扫地机器人等“尝鲜型”单品。

- “全屋智能”的渗透率仍然较低,主要受价格、安装复杂性和体验不连贯等因素制约,但正成为新的增长引擎。

核心驱动力:多重因素共振,市场前景广阔

中国智能家居市场的蓬勃发展并非偶然,而是由政策、技术、市场和用户需求共同驱动的结果。

-

政策东风:“新基建”与“数字中国”战略

- 中国政府大力推进“新基建”(5G、人工智能、工业互联网、物联网等),为智能家居提供了坚实的网络基础设施。

- “数字中国”和“智慧城市”等顶层设计,将智能家居作为重要的组成部分,从宏观层面为产业发展指明了方向。

-

技术基石:5G、AI与IoT的成熟

- 5G:高带宽、低时延的特性解决了高清视频传输、设备实时控制等痛点,为高清监控、VR/AR家庭应用等场景铺平了道路。

- 人工智能:特别是AIoT(人工智能物联网),使得设备不再是简单的“远程遥控”,而是具备“感知-思考-决策”能力,语音助手、计算机视觉(人脸识别、行为分析)等技术极大提升了交互体验。

- 物联网:传感器成本的下降和通信协议的统一(如Matter协议的出现),使得设备互联互通变得更加容易。

-

市场需求:消费升级与懒人经济

- 消费升级:中产阶级崛起,消费者不再满足于基础功能,而是追求更便捷、舒适、安全和节能的品质生活。

- 懒人经济/宅经济:快节奏的生活和后疫情时代,催生了对自动化、解放双手的强烈需求,如自动清扫、自动烹饪、智能安防等。

-

产业协同:供应链成熟与成本下降

(图片来源网络,侵删)

(图片来源网络,侵删)中国作为全球制造业中心,拥有成熟且完整的电子元器件、传感器和家电供应链,能够以较低的成本生产智能硬件,加速了产品的普及。

面临的挑战与瓶颈:机遇与挑战并存

尽管前景光明,但中国智能家居市场仍面临诸多挑战。

-

“碎片化”与“孤岛效应”:

- 协议壁垒:不同品牌、不同生态之间(如米家和华为鸿蒙)的通信协议不统一,导致设备互联互通困难,用户体验割裂。

- 数据孤岛:各平台的数据不互通,用户数据无法形成合力,限制了个性化服务的深度。

-

安全与隐私风险:

智能家居设备收集大量用户个人数据(生活习惯、家庭结构等),一旦泄露或被攻击,后果不堪设想,数据安全和个人隐私保护是消费者最大的顾虑之一,也是监管的重点。

-

用户体验不佳:

- 安装复杂:许多全屋智能方案需要专业设计和安装,对普通用户不友好。

- 伪智能:部分产品只是简单的“遥控器”升级,缺乏真正的场景联动和自主学习能力,未能提供预期的价值。

- 稳定性问题:网络依赖性强,断网或服务器故障时,系统可能瘫痪。

-

成本与性价比:

全屋智能方案整体成本较高,对于普通家庭而言仍是一笔不小的开销,如何在高端体验和大众价格之间找到平衡,是厂商需要解决的问题。

未来趋势与增长点

-

从“连接”到“场景”,再到“主动智能”:

- 场景化:未来竞争的核心不再是单个设备,而是围绕用户生活场景(如回家、观影、睡眠、离家)打造的“一键触发”式整体解决方案。

- 主动智能:AI将深度融合,系统不再是被动响应指令,而是通过学习用户习惯,主动预测需求并提供服务(如在你回家前自动调温、开灯)。

-

“Matter”协议与互联互通破局:

- 由苹果、谷歌、亚马逊、华为等巨头联合推出的Matter协议,旨在打破生态壁垒,虽然在中国落地面临本土化挑战,但它代表了行业互联互通的必然趋势,跨品牌、跨生态的设备将能无缝协同。

-

“无感化”与“隐形化”:

智能家居将不再是一堆可见的电子设备,而是“隐身”在家居环境中,传感器、控制器将融入墙壁、家具、灯光中,实现“润物细无声”的智能化体验。

-

垂直场景的深度挖掘:

- 除了通用家居场景,适老化养老、母婴监护、家庭健康管理(如空气质量监测、睡眠分析)等垂直领域将成为新的蓝海,这些场景需求刚性,用户付费意愿强。

-

AI大模型的赋能:

以ChatGPT为代表的生成式AI大模型,将赋予智能家居更强大的自然语言交互能力、理解能力和创造力,用户可以用更自然、更复杂的方式与家居系统对话,甚至让AI管家帮助规划家庭日程、推荐食谱等。

-

服务化转型:

硬件销售只是开始,未来的商业模式将向“硬件+软件+服务”转变,厂商通过提供内容订阅、数据增值服务、设备维保等服务,获得持续性的收入。

投资与商业建议

-

对投资者:

- 关注核心技术:在AI算法、低功耗通信、传感器技术等领域拥有核心竞争力的公司。

- 布局解决方案提供商:能够提供稳定、易用、高性价比全屋智能解决方案的集成商和方案商。

- 挖掘垂直赛道:在养老、健康、教育等细分场景中具备独特优势的初创企业。

- 重视数据安全:在数据加密、隐私计算等领域有技术积累的公司将迎来机遇。

-

对企业:

- 坚持开放合作:积极拥抱Matter等开放协议,构建开放的生态,避免被边缘化。

- 以用户为中心:聚焦真实用户痛点,打造真正有价值、好用的场景化体验,而非堆砌功能。

- 强化数据安全:将数据安全和隐私保护作为产品设计的首要原则,建立用户信任。

- 探索服务模式:从卖产品向卖服务转型,提升用户粘性和生命周期价值。

中国智能家居市场正处在一个由量变到质变的关键拐点,尽管面临碎片化、安全等挑战,但在政策、技术、需求三重巨头的强力推动下,其长期发展前景极为广阔。

未来的竞争,不再是单一产品的竞争,而是“生态+场景+AI”的立体化竞争,谁能率先打破壁垒,提供无缝、主动、安全的全屋智能体验,并成功挖掘出新的价值增长点,谁就将在这场万亿级的市场盛宴中占据主导地位,对于中国而言,这不仅是一个巨大的消费市场,更是其在全球新一轮科技竞争中抢占先机的重要战场。