这是一个充满活力、竞争激烈且快速演变的“蓝海”市场,总体来看,中国智能家居市场呈现出“高速增长、巨头林立、生态割裂、AI赋能”的鲜明特征。

(图片来源网络,侵删)

市场概览:规模庞大,增长强劲

-

市场规模与增长:

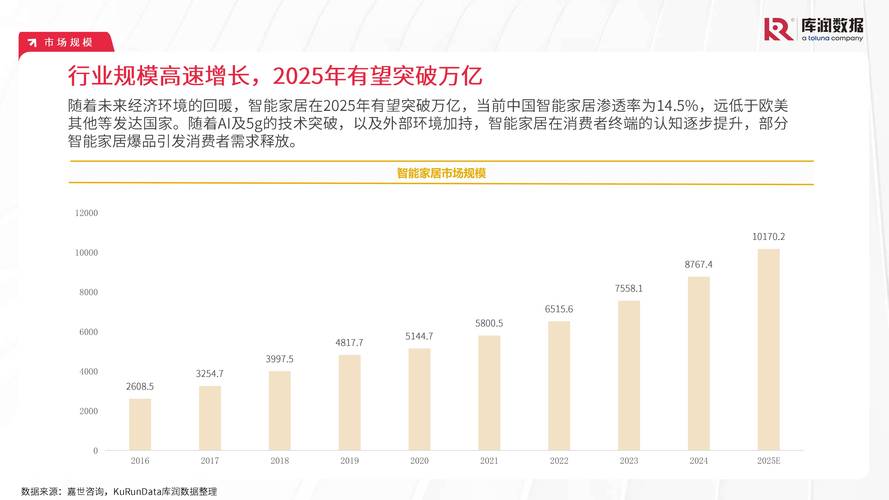

- 中国已成为全球最大的智能家居市场之一,根据多家市场研究机构(如IDC、奥维云网等)的数据,中国智能家居市场规模已突破6000亿元人民币,并保持着两位数的年复合增长率。

- 增长动力主要来自:消费升级、物联网技术成熟、5G普及、以及疫情后对居家生活品质和安全性的更高要求。

-

渗透率:

- 尽管市场规模巨大,但智能家居在中国的整体家庭渗透率仍然不高,大约在20%-30%之间,这表明市场远未饱和,未来增长空间依然巨大,尤其是在下沉市场。

市场核心特点与趋势

巨头割据,生态为王

这是当前中国智能家居市场最显著的特点,各大科技巨头通过构建自有的“生态闭环”来锁定用户,形成了几大主要阵营,彼此之间互联互通性较差。

-

华为全场景智慧生活:

(图片来源网络,侵删)

(图片来源网络,侵删)- 策略:以“1+8+N”为核心(1个超级终端手机,8个核心设备平板/PC/TV/耳机/手表/音箱/眼镜/车机,N个泛IoT设备),强调“超级终端”的无缝连接体验。

- 优势:强大的鸿蒙系统生态、强大的品牌号召力、在通信和芯片领域的深厚积累,通过“鸿蒙智行”与车企深度绑定,是其生态的重要延伸。

- 代表产品:华为智慧屏、路由器、音箱、以及接入鸿蒙生态的各类家电。

-

小米AIoT(物联网)生态:

- 策略:以“手机 × AIoT”为核心,采用“投资+孵化”模式,构建了全球最大的消费级IoT平台,产品线极其丰富,覆盖从百元级智能插座到高端的空调、电视。

- 优势:极高的性价比、庞大的产品矩阵、庞大的粉丝社群和高效的线上销售渠道,其米家App已经成为用户管理智能家居的入口级应用。

- 代表产品:小米电视、空调、扫地机器人,以及生态链企业如石头、云米、华米等的产品。

-

百度小度生态:

- 策略:以“小度音箱”为智能入口,重点发力“智能屏”这一差异化品类,并积极向全屋智能解决方案延伸。

- 优势:在AI语音交互和搜索领域有深厚积累,小度助手技能丰富,智能屏产品曾一度占据市场领先地位。

- 代表产品:小度智能音箱、智能屏、智能门锁等。

-

阿里生态:

- 策略:通过“天猫精灵”作为语音入口,结合阿里云的IoT能力,重点布局酒店、公寓等商业地产的全屋智能方案,同时通过“天猫精灵妙享”等功能推动生态内设备的互联互通。

- 优势:强大的电商和云计算背景,能够将智能家居与线上销售、内容服务紧密结合。

- 代表产品:天猫精灵音箱、与品牌商合作的智能家电。

-

传统家电品牌阵营:

- 代表:美的、海尔、格力、TCL等。

- 策略:这些传统巨头正在积极向智能化转型,它们的优势在于拥有强大的自有品牌、成熟的供应链和线下渠道,它们一方面构建自己的App(如美的美居、海尔智家),另一方面也积极接入华为、小米等主流生态,实现“双轨并行”。

互联互通从“口号”走向“现实”

过去,各品牌设备之间“互相孤立”是用户最大的痛点,近年来,这一情况正在得到显著改善。

- Matter协议的引入:由苹果、谷歌、亚马逊、华为等巨头联合推出的Matter协议,旨在建立一个统一的跨品牌、跨平台的连接标准,华为、小米、阿里等都是Matter的重要推动者,虽然目前支持Matter的设备还不多,但它被视为打破生态壁垒的“破局者”,未来前景广阔。

- “开源鸿蒙”的推动:华为将鸿蒙系统的基础能力开源,鼓励其他厂商采用,这为构建一个不依赖单一巨头、更加开放的生态提供了可能。

- 巨头间的“握手言和”:小米和华为的部分设备已可以实现互相发现和控制,虽然体验仍有优化空间,但标志着行业正在从“零和博弈”走向“竞合关系”。

AI与IoT深度融合,体验升级

人工智能不再是噱头,而是智能家居体验的核心驱动力。

- 从“控制”到“服务”:智能家居的交互正在从简单的“人控制设备”(如“打开灯”)向“设备服务人”(如“根据我的日程和光线,自动调节窗帘和灯光”)转变。

- 主动智能:通过学习用户习惯,智能家居系统能够预测用户需求,主动提供服务,扫地机器人自动在用户离家后清扫,空调根据天气预报和室内外温差自动调节模式。

- AIGC(生成式AI)的赋能:以ChatGPT为代表的生成式AI技术,正被应用于智能音箱、中控屏等设备,使其能进行更自然、更复杂的对话,提供信息查询、儿童教育、创意陪伴等增值服务。

细分场景深化,解决方案成主流

市场正从单品智能(如买一个智能灯泡)向全场景智能解决方案(如智慧客厅、智慧卧室、智慧厨房)演进。

- 全屋智能:成为高端市场的必争之地,厂商不再只卖单品,而是提供包括设计、安装、调试、售后在内的一站式解决方案,强调“无感”的自动化体验。

- 场景化应用:针对不同用户群体,出现了更多细分场景,面向独居老人的安防监护方案(跌倒检测、紧急呼叫),面向年轻家庭的育儿助手方案(监控、互动),以及面向租房群体的轻量级智能方案(智能门锁、智能插座)。

面临的挑战与问题

- 生态壁垒依然森严:尽管互联互通在改善,但不同生态间的体验差异依然存在,用户若想跨生态使用设备,会面临操作复杂、功能受限等问题。

- 安全与隐私问题:智能家居设备收集大量用户数据,数据泄露和隐私安全风险是消费者普遍担忧的焦点。

- 标准不统一:除了Matter,行业内仍有多种私有协议并存,这增加了开发成本,也影响了用户体验。

- 价格与成本:全屋智能解决方案价格不菲,对于普通家庭而言仍是“奢侈品”,如何在保证体验的同时降低成本,是普及的关键。

- 安装与售后:全屋智能的安装调试相对复杂,对服务商的专业能力要求高,目前行业服务标准尚不统一。

未来展望

- Matter协议将加速普及:未来一到两年,支持Matter的设备将大幅增加,真正实现“买不同品牌的产品,也能用一个App控制”,极大改善用户体验。

- AIoT与AIGC深度融合:生成式AI将成为智能家居的“大脑”,让交互更自然、服务更主动、个性化程度更高。

- 下沉市场成为新增长点:随着产品价格下探和基础智能套装的推出,三四线城市及农村市场将成为新的增长引擎。

- 服务化趋势加强:智能家居厂商的竞争将从“卖硬件”转向“卖服务”,通过订阅制、增值服务等方式创造持续收入。

- 绿色与节能:在国家“双碳”目标下,智能家居的能源管理功能(如智能调温、错峰用电)将成为重要卖点,帮助用户实现节能减排。

中国智能家居市场正处于一个从“野蛮生长”向“精耕细作”过渡的关键时期,市场格局由几大科技巨头主导,生态竞争是主旋律,虽然互联互通和安全问题仍是挑战,但以Matter协议为代表的开放趋势和以AIGC为代表的技术革新,正在推动整个行业朝着更开放、更智能、更普惠的方向发展,对于消费者而言,未来将拥有更多选择、更好体验和更高性价比的智能家居产品。